仲裁判断を履行しなくても大丈夫!?上場企業が放った渾身の一手、勝負の行方は!

取引の当事者間でトラブルが発生した場合、まず礼儀正しく話し合って、妥協点が見出せなければ、裁判に訴えるか、仲裁を申し立てる手段が取られています。

裁判を起こしたら、何時確定判決が出るかを見込めず、弁護士費用も結構負担になるので、時短かつコストを抑えられる等のメリットを有する仲裁が好まれるケースもあったりしますが、仲裁判断は台湾においてどこまで法的効力を有するかが気になりましょう。

台湾の仲裁法によると、仲裁人が下した判断は、当事者間において確定判決と同様な効力を有するとされ(仲裁法第37条第1項)、海外で作成された仲裁判断、或いは台湾国内で外国法によって作成された仲裁判断は、台湾の裁判所から承認が得られたら、当事者間においても確定判決と同様な効力を有するとされています(仲裁法第47条)。

ですから、裁判の結果と一緒な法的執行力を有する仲裁も、紛争解決におけるコスパのよい手段として活用されているわけです。

にもかかわらず、仲裁判断に納得がいかないある台湾の上場企業は、いかにも合法そうに見える方法を利用し、少額とは言い難い経費を顧みず、仲裁の結果に違反しない形で、自社にとって望ましくない仲裁による効果を回避しようとしています。

同社の試みは果たして仲裁判断を逃れることができるのかについて、2020年からスタートし、2022年9月に第三審の結果が出た一連の判決をもって、勝負の行方を追っていきたいと思います。

仲裁に至るまでの経緯

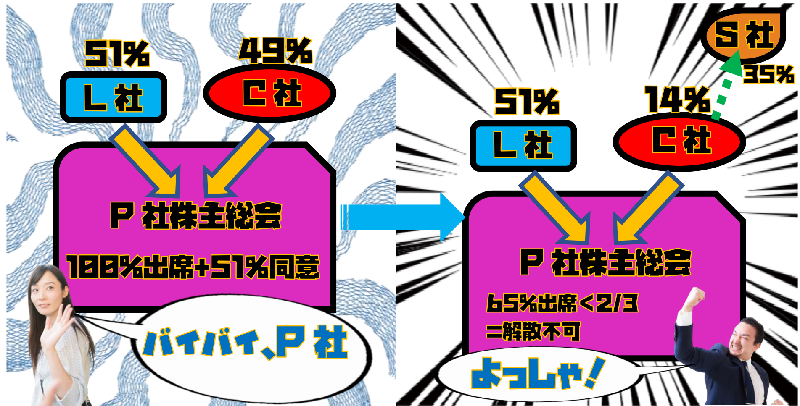

台湾企業のC社とアメリカ企業のL社は、49%(C社)対51%(L社)の出資比率で、1998年に台湾で合弁企業のP社を設立しました。その後、C社とL社は、P社の運営について不調和音が生じたため、L社はC社に2014年に合弁解消の通知を行ったが、C社はそれに応じませんでした。

合弁解消の件に決着をつけようと、C社とL社は2017年にICC(国際商業会議所)の国際仲裁裁判所に仲裁を申し立てました。同機関が翌年に出した仲裁判断は、同2社の合弁関係は2014年に既に解消され、C社は当初の合弁契約書に従い、P社の株主総会に出席のうえ、同社解散の件について話し合うべきだ、との結果でした。それに不服があったC社は、台湾の裁判所に仲裁判断の取り消しを訴えたが、効果なしでした。

C社は2019年に、自ら保有したP社株の大半を100%の子会社であるS社に売却しました。同株式の譲渡に関する手続きをほぼ終えたS社はP社に対して、株主名簿の名義書換請求を行ったものの、同株式の譲渡が法律的に有効であるかが不明だから、応じることができないとP社が返答。

C社とは株式譲渡契約書を締結し、代金も支払い済みで、なおかつ100万NTD超の証券取引税も納付したのに、なぜ有効性を疑われなければならないかと考えるS社は、P社に名義書換手続きを応じてもらおうと、裁判所に提訴しました。

激突、代理戦争!

C社の100%子会社であるS社は以下のように述べ、戦いの幕を切って落とした。

C社はS社に手持ちのP社株式を売却する前に、大手会計事務所に依頼し株価算定報告書を発行してもらったほか、監査委員会や社外取締役全員の許可も取得したため、本件株式譲渡取引には正当性を有しています。にもかかわらず、株主名簿の閉鎖期間(会社法第165条)でもないのに、S社が請求した株主名簿の名義書換手続きを拒み続けているP社は法律違反です。

P社は2019年に配当金をS社に支払っており、配当金の源泉徴収票もS社に交付したため、S社が有する株主としての地位を認めているはずです。

P社から証拠が提出されない限り、取引の双方がグループ関係にあるのみを理由に、互いが行う取引に必ず裏があると推測してはいけない、との司法判断(103年度台上字第358号、100年度台上字第415号判決等)がなされたことから、C社とS社とで行われた株式譲渡取引は法律的に問題ないと思われます。

P社の株式をS社に売却する前に、C社は法律事務所4社にリーガルチェックを依頼し、本件売却取引が仲裁判断に違反しないと分かってから取引を実施しました。なお、同仲裁判断では、C社はP社の株主総会に出席必要とされているが、出席時の持株比率まで要求されたわけではないから、C社は同仲裁判断に違反していないことが明らかです。

S社が繰り出した攻撃に対して、P社はこう反撃に出ました。

C社は仲裁判断を履行しない意図で、手持ちのP社株式のほとんどを完全子会社のS社に売って、たとえ自らP社の株主総会に出席したとしても、P社の解散に必要な議決権数が法的に充足されない状況(会社法第316条)を作り出そうとしています。ですから、C社とS社間の取引は単純な株式譲渡取引ではなく、仲裁判断を履行しない方策にほかなりません。この事実は、C社が仲裁判断の取り消し請求を行ったときに主張した、「株主を守るために、やむなしに持株を完全子会社に売却した」、及びC社取締役会の議事録を見ても分かります。

C社が大手会計事務所に評価報告書の発行を依頼した理由は、あくまでもコンプライアンス遵守によるもので、法律事務所4社にリーガルチェックを依頼したのも、社外取締役に安心させるための目くらましにすぎません。係争株式譲渡取引の問題点はそれによって解消されるわけではありません。

C社は、それぞれの法人に法律上独立した人格を有する点を利用し、契約及び仲裁判断に定めた義務を回避しようとする行為は、社会やビジネスの秩序を崩壊させ、もろもろ不公平な状況を作り出す形になります。こういった権利の濫用と信義則に違反する行為を許すと、C社の行いが奨励される危ない雰囲気ができてしまうため、C社とS社との株式譲渡取引が無効であると主張。

勝負の行方は...?

第一審の見解

- C社取締役会の議事録によっては、P社は業績がそこそこよくて、それを解散するにはもったいないが、当社がP社の株主総会に出席すると、51%のL社は一発で解散を決定してしまうから、それを阻止しようと、当社が保有するP社の株式を分散させよ、との話し合いがなされたことが分かった。そのため、係争株式譲渡取引の目的は、ひとえに契約書と仲裁判断に定めた義務を回避することが明白。

- 完全子会社が稼いだ一切の利益は結局親会社の投資勘定に帰属するため、係争株式譲渡取引は実際、C社又はS社に何ら経済的便益をもたらしていない。なお、譲渡契約書の調印が行われる前に、C社とS社の間では価格交渉に関する協議は一切なされておらず、そしてS社から代金の支払いを受ける前に、C社は既に譲渡に必要とされる手続きを急いで完成した。いずれも通常のビジネスでは考えられない対応である。

- C社は係争株式譲渡取引を実施する前に、法律事務所4社にそれに関するリーガルチェックを行わせ、仲裁判断に違反しないオピニオンを得たとの主張については、法律事務所は、依頼主であるC社の意図に反するリーガルオピニオンを出したら、C社から法律案件の依頼が無くなる可能性が大きいため、C社が希望したとおりのオピニオンを出すしかない、と判断することは容易に考えられます。従って、このようなリーガルオピニオンをもって、係争株式譲渡取引の実施は仲裁判断に違反しない、との論点は成り立たない。(苗栗地裁109年度訴字第163号判決)

第二審の見解

- P社の証言では、S社に配当金を支払ったのは、別に同社が株主であることを認めたわけではなく、ただ配当金をC社、S社のどちらに支払ったらよいか判断できず、確認用のメールを同2社に発送したら、「S社」に支払ってほしい、との返答が返ってきたからという。

- C社とL社との合弁契約書には、契約当事者はP社の株式を如何なる第三者に譲渡してはならない(第7条)とともに、事前に他方から書面による承諾を得た場合を除き、契約期間が終了したら、P社を自主解散させなければならない(第10.5条)、と定められている。C社はこういった約定事項を遵守せず、手持ちのP社株式をS社に売却したことは、法律上有効だとは認めがたい。

- C社が係争株式譲渡取引を実施した理由は、形だけ仲裁判断を履行し、P社の解散に要求される議決権数を充足させない目的にある。当該意図が同社取締役会の議事録に明記されている。C社の行いは、明らかに信義則の違反に該当し、他者の権利を損なう目的があるため、民法第72条、同法第148条の定めにより、係争株式譲渡取引が無効と結論付ける。(高裁台中支部110年度上字第161号判決)

第三審の見解

- 仲裁判断は、それに参加した当事者を拘束する法的効力を有するため、当事者全員がそれを守らなければならない。当事者の一方が契約自由の原則を利用し、間接的に仲裁判断の履行を回避しようとする行為は、信義則の違反に該当し、法的には認めがたい。

- 株主が法人に付与される独立した人格を使って、法律又は契約に規定された義務を故意に果たさないのは、会社制度の濫用にほかならない。経済秩序の安定を維持する観点で、こういった事案においては、例外的に法人格を否定することができる。C社は、手持ちのP社株のほとんどを完全子会社のS社に売却し、自らの議決権数を減らすことで、たとえ仲裁判断に従いP社の株主総会に出席しても、P社の解散につながらない、との目的を達成しようとしているが、その動機と手段からしては、まさに法人格の濫用に当たるため、S社が行う株主名簿の名義書換請求を認められない。(111年度台上字第1744号判決)

今週の学び

ゲームに負けたら、潔く負けを認めます。それがスポーツマンシップです。ビジネスの世界においては、たとえ結果的には自社にとって百害あって一利なしであっても、契約通りに義務を果たすことが商いの基本です。

もし契約書の内容について、当事者間で解釈に違いが生じ、どちら側でどのように契約義務を履行したらよいかわからないとき、裁判所に判断を委ねたり、C社とL社のように仲裁判断を仰ぎたりする方法がとられています。

裁判だと、最高裁まで通常3回ぐらい争うチャンスが用意されるのに対して、仲裁では1回で決着がつき、短期決戦ができる点は、効率重視の世界においては比較的望ましい決着方法になるかもしれません。にもかかわらず、本件のように、取引先が持ち株比率など細かい調整をいじったりすることで、仲裁判断の効果を捻じ曲げようとする手法を講じれば、状況がさらにややこしくなり、形的にも法律に反していないように見えそうもないので、なおさら始末が悪いと考えられましょう。

つきましては、今回の事例から学べるポイントを以下ピックアップします。

マサレポ、今週の学び

- 仲裁判断は確定判決と同じく、当事者間で法的拘束力を持っており、台湾の裁判所から承認を得た海外で又は外国法によってなされた仲裁判断も一緒です。

- 会社を解散させるには、総株式の2/3以上の株主が出席する株主総会で、過半の議決権を持つ株主が解散に同意しなければなりません。(つまり2/3+1/2)

- グループ間取引は別に法律に反していませんが、それを契約又は仲裁若しくは判決に定めた履行すべき義務を回避する手段として利用したら、例外的に違法だと認定し、無効と判断される可能性があります。