売り込み商材としても大いに結構!手軽に利用できる法人税節税対策―スマート機械と5Gモバイル通信装置を対象とする設備投資税額控除の特例措置が延長に!

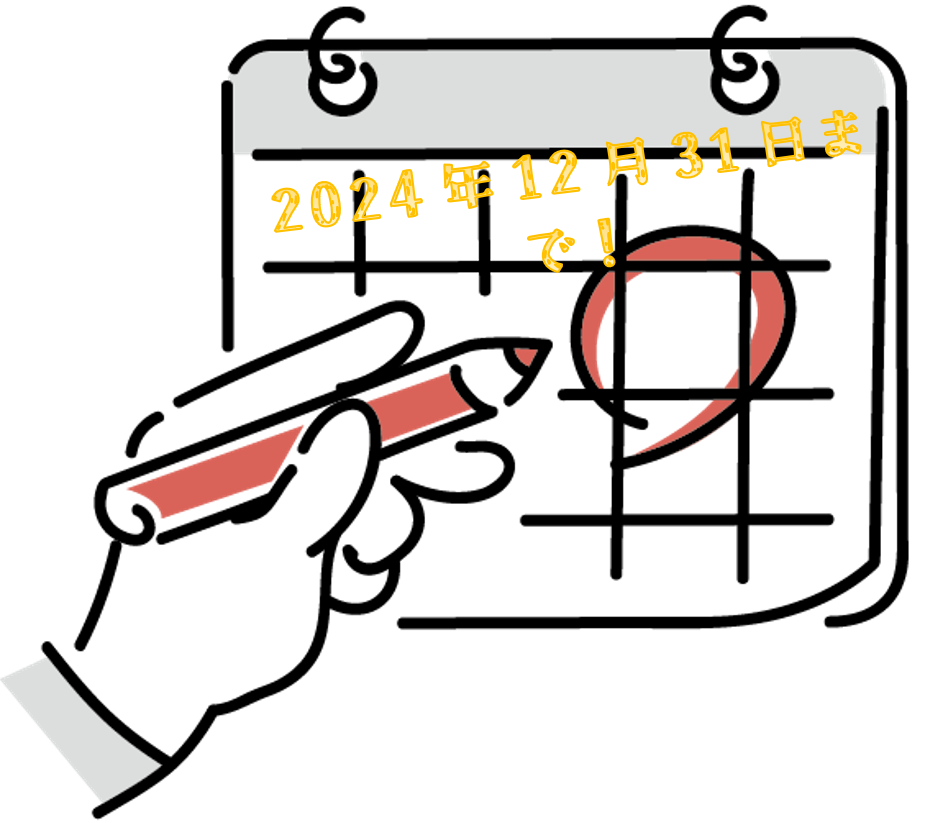

過去3年間、驚異的な人気を博した台湾版設備投資減税措置である、スマート機械と5Gモバイル通信装置を対象とする設備投資税額控除の特例措置は、2022年旧正月連休前の1月27日にて、台湾立法院の三読を通過し、適用可能期間が2019年1月1日~2021年12月31日から、2024年12月31日まで、さらに3年間延長することとなりました。

しかも一番嬉しいことに、適用期間の延長のみならず、適用可能な範囲、つまり投資の種目がさらに拡大され、情報通信セキュリティ関連投資も対象とされており、社内のセキュリティ強化を図ろうとする会社にとっては最高な好機でしょう。

こちらの税額控除制度を以前何となく聞いたことがあったが、ちょっとしたモヤモヤ感を何となく感じまして…

形的には自社の投資計画は適合しそうですが、何か考慮が足りない点があって審査で落とされるのではと、心配で…

上記のようなお悩みを抱えている方は、是非とも今回のマサヒロリーガルレポートをご覧になっていただき、節税への最短コースでゴールしましょう!

目次

税額控除対象となり得る投資の種類

スマート機械装置、5Gモバイル通信装置、及び今回の法改正で、新たに仲間入りを果たした情報通信セキュリティ関連投資(製品やサービスを含む)が対象となります。

設備投資に関する税額控除制度の適用期間

前からあった、スマート機械装置及び5Gモバイル通信装置の適用期間は、2019年1月1日から2024年12月31日までの6年間で、追加された情報セキュリティ関連投資の適用期間は、2022年1月1日から2024年12月31日までの3年間とされています。

税額控除制度に適用可能な投資額の範囲

1年の間における投資額が100万新台湾ドル以上、10億新台湾ドル以下の範囲内であれば、本件制度は適用可能となります。

注目すべきなのは、もし年内に複数の投資があって、かつ投資種目にスマート機械装置、5Gモバイル通信装置、情報通信セキュリティ関連投資等が含まれた場合には、別々で投資額を計算するのではなく、全ての投資額を合算し、100万以上に達するかを検証する形となります。投資側にとっては比較的有利な仕組みとなっています。

本件税額控除制度の減税効果

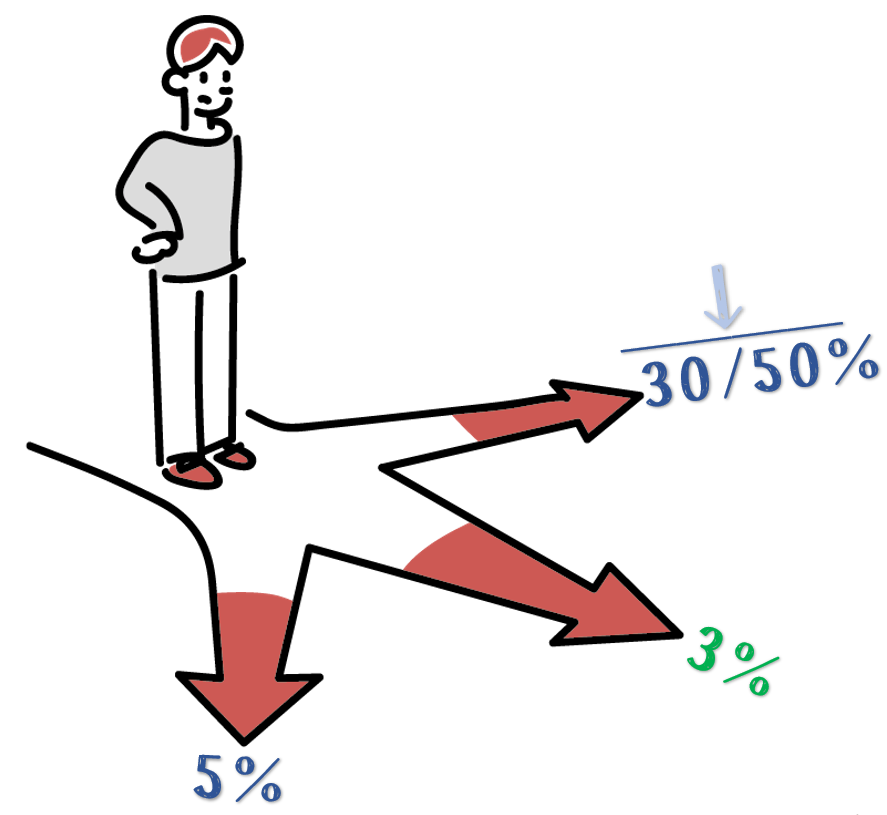

1年を通しての投資額が合計100万~10億新台湾ドルの範囲内であれば、納付すべき法人税額が多めな会社は、一括で投資額の5%をもって法人税から控除を取ることを選択できるし、そうでない会社は、投資額の3%をもって、3年に分けて支払い法人税から控除を取ることも可能です。

要留意なのは、一括か3年に分けるかを問わず、本件税額控除制度で控除が取れる限度額は、支払い法人税の30%とされ、その他減税措置と併用したら50%とされています。

こちら30%/50%ルールを考慮し、一発勝負か、それとも石の上に3年間で少しずつ控除を取っていくかについて、控除できる権利を無駄にならないよう、予めシミュレーションしていただくことがお勧めです。

本件税額控除制度の手続期間

12月決算の会社は、設備投資を行った事業年度が終了した翌年の1月1日から、法人税確定申告の最終日である5月31日までの間に、当局の専用サイトにて投資計画を作成し、投資関連のエビデンスをアップロードしてから、管轄地の税務当局に対して設備投資税額控除を受けるための申告を行ったら手続き終了です。税務当局は前述の申請を受けて、同年の6月1日から審査を行う形になります。

ちなみに、上記スケジュールは、あくまでも如何なる不可抗力も発生していない場合においての理想形です。

2021年5月、台湾はコロナウィルス感染者の爆増により、法人税確定申告の最終日が、1ヵ月延長されたの6月30日になりました。それに合わせた格好で、本件設備投資税額控除を受けるための手続可能期間も6月30日までできるようにされていました。余裕をもって手続を行えることは嬉しいですが、コロナのせいで外食ができなかった時期はさすがにつらかったです。

設備投資控除制度の適用によくある質問

ざっと見てきたら、こちらの税額控除制度は分かりやすく、さほど難しい税務知識を持ち合わせしていなくても対応可能との印象ですが、本格的に活用しようと思ったら、割と細かい設定に引っかかってしまう評判です。

今まで、果たしてどういった質問がなされたのかを検証しながら、早い段階で適用手続きについてのうやむやを片付けましょう!

-

自社が購入した機械装置は、スマート機械に該当するかの認定はどのように行ったらよいのか?

-

購入した機械装置に、スマート機械と5Gモバイル通信装置を対象とする設備投資税額控除弁法(以下、「本弁法」という。)第2条に定めた機能を一つでも有していれば、スマート機械に該当します。

審査当局は申請案件を受理したら、申請先会社の事業属性、会社規模、及び申請対象となる設備投資案件が何らかのメリットをもたらせるか等の点を総合的に考慮し、最終的な判定結果を決めます。

-

購入したスマート機械の受け入れを行うため、土木や配管工事、若しくは工場を新たに作ったりする必要があり、当該スマート機械の操作に、外部講師を招いて社員研修を行う可能性も想定している。工事費用や研修費は設備投資の一環として減税措置を適用できるか?

-

工事費用や研修費はスマート機械や5G関連投資に該当しないため、適用対象外となります。

-

機械装置自体ではなく、スマート機械や5Gに関するソフトウェアを購入したが、それでも設備投資の減税措置適用可能か?

-

本弁法第5条によっては、適用対象には、スマート機械や5Gに関するハードウェア、ソフトウェア、技術サービスが含まれるとされています。従って、以前購入した機械装置に、スマート機能を追加できるソフトウェアを購入した場合は、それにかかる経費は本件設備投資税額控除制度の適用対象となり得ます。

-

自社開発したスマート機械を社内で使用する場合、減税措置の適用は可能か?

-

スマート機械や5G設備の内製化は、原則として「国内調達」に該当し、かかる経費は税額控除制度の適用対象になり得ます。

その場合、供用開始日を投資計画に明記のうえ、それを証明できる台湾の法定インボイスである統一発票を発行し、申請用サイトにアップロード必要です。

-

オンラインストレージの利用は、会社のデジタル化・スマート化につながり、スマート機械の投資と類似する効果が得られるから、かかる料金は設備投資による減税ができるか?

-

税額の控除対象は、他社からの購入、フィナンシャルリース、内製化等によって、スマート機械・サービスを取得するケースであり、月次ベースで使用料を支払うオンラインストレージの利用は前述のいずれかも該当しないため、適用対象外となります。

-

スマート機械又は5G設備の導入に必要とされるコンサルサービス、もしくはそれらの機械装置をスマート化させる技術サービスの利用にかかる経費は、減税の適用対象となるか?

-

こういったコンサルサービス・技術サービスは、もしスマート機械又は5Gの利用に関するプランニング、検証作業、テスティング、マネジメント、システムインテグレーションその他関連サービスに該当すると判断すれば、税額控除の対象になりえるため、その詳細をできる限り明記のうえ申請してください。

-

投資額を証明する統一発票の発行日付と納品書の日付は違う年度となっているが、それでも申請できるか?

-

法人税の控除対象年度の認定は、統一発票の発行年度を基準としており、納品書や輸入申告書等は、あくまでも対象となる機械装置の交付がなされる証拠との位置づけなので、発票の発行年度と異なっても、審査上で不都合が発生するわけではございません。

また、海外からスマート機械を調達した場合には、統一発票の代わりに、海外取引先に支払いを行った為替証明書を使用可能です。

-

2021年に888万新台湾ドルで購入したスマート機械装置があって、同年中に代金を一括支払って、統一発票を取引先からもらったが、同年では500万相当分の装置のみ検収済みで、残った388万相当分は2022年後半ぐらいに納品される予定。この場合どのように申請したらよいか?

-

制度上は統一発票の発行年度をもって認定しますので、888万新台湾ドルは全額2021年分の適用対象となり得ます。ただし、これから納品される388万相当分の機械装置については、納品予定を証明可能な資料を申請時に提出必要です。

-

2年に分けて統一発票を取得したスマート機械があって、それだと、2年に分けて申請必要か?もし分割申請が可能であれば、2回とも同じ控除率しか選択できないものか?

-

2年間の統一発票の金額は、個別年度の額がいずれも100万新台湾ドル以上に達したら、2年に分けて税額控除の適用申請は可能です。

また、2回の申請は、それぞれ独立した案件として受理されるので、例えば初回で5%、2回目から3年に分けて3%の税額控除率を選択しても問題ありません。

-

スマート機械の購入にかかる融資利息や代理店への手数料、関税等関連経費は、減税措置の対象に含まれるか?

-

本弁法第6条の定めでは、対象となる機械装置の購入にかかる送料と保険料は税額控除の対象となりますが、その他費用は原則として対象外とされています。

その他定義しづらい費用については、台湾の法人税監査準則、企業会計法、企業会計原則その他関連法規定に基づき認定します。

-

スマート機械や5G設備の使用におけるメンテナンス費用は適用対象になる?

-

本件税額控除制度は、設備投資やソフト、技術の購入が対象とされており、メンテは投資に該当しないため、対象外となります。

-

1事業年度に5つの設備投資を行った。もしそのうちの1項目が不合格とされたら、その他4つも適用できなくなるのか?

-

案件の審査は、まず年度の投資計画に合理性の有無について認定を行い、投資計画が通ったら、投資項目別で二次審査を行います。

二次審査で通らなかった投資項目があっても、その他適格な投資項目は影響を受けず、税額控除の適用対象となりえます。

-

審査結果は何時出るか、結果が出たら知らせてくれる?

-

本弁法第11条の定めでは、審査当局は、法人税確定申告最終日の翌日から7カ月以内に審査手続きを完成させなければならないとされているので、12月決算の会社は、遅くとも申請を行った年の12月中に審査結果が出るルールとなっています。結果通知は電子メールで知らせます。

-

本件減税措置は事後審査制なので、もし申請が通らなかったら、既に控除を受けた法人税のほか、利子税も追加で納付しなければならないか?

-

既に控除を受けた法人税のみ追加徴収し、利子税の追加納付は必要ありません。

-

日本会社が設立した台湾支店は、本件減税措置を適用可能か?

-

本弁法第4条の定めによると、本件税額控除の適用対象者は、台湾の法律に基づき設立された会社、例えば外国法人が100%出資して設立した台湾子会社であり、支店は独立した法人格を有しておらず、それの日本本店は日本の法律に基づき設立された会社なので、適用対象外です。

-

当社は対象年度に、既に研究開発費の税額控除を受けており、そして研究開発の一環としてスマート機械と5G設備を購入した。当該購入代金は別途本件設備投資減税措置の適用対象になり得るか。

-

研究開発費税額控除制度では、設備の購入にかかる経費が含まれないため、当該経費は別途設備投資税額控除制度の適用対象になり得ます。

-

当社は、当期の未処分利益を使用しスマート機械を購入した。その場合、設備投資減税措置とともに、未処分利益の実質投資を対象とする税金優遇措置も適用可能なのか?

-

投資金額が所定の額に達しましたら、未処分利益の実質投資を対象とする税金優遇措置とスマート機械の設備投資税額控除制度を同時適用可能となります。

-

スマート機械や5G設備の設置場所に変更が生じるたびに、当局への届け出が必要なのか?

-

本弁法第14条の定めによっては、税額控除を受けた機械装置の設置場所に変更が生じたら、申請者は能動的に税務当局に届け出の手続きを行わなければなりません。

また。同法第15条では、購入日の翌日から3年以内に、対象機械装置を他社へ供用したり、貸出したり、転売したり、調達先に返品したり、競売にかけたり、紛失になったり、第三者から法に基づき回収されたり、設置場所が本弁法の定めに違反したり、最初の使用目的に変更が生じたりする場合には、控除を受けた税額を追加で納付必要です。

-

専用サイトにて所定の申請手続きを行ったが、申請を取り下げできるか?

-

申請者自ら申請を取り下げようとする場合には、審査結果が出る前にそれを行う必要があります。

取り下げ申請は、主務機関のほか、管轄地の税務当局と経済部工業局へも書面を提出必要とし、取り下げの理由と範囲(一部又は全部)も記載必要です。

そして、主務機関の承認が得られたら取り下げ申請が成立し、申請者は事前に控除を受けた税額を追加で納付するとともに、税金徴収法第48条の1に合致した場合は、利子税の追加納付も義務付けられています。

マサヒロオピニオン

今回の法改正で、今までのスマート機械と5G関連設備に加え、情報セキュリティの関連投資も対象とされており、減税適用期間もさらに3年間延長することとなりました。そのため、

今からの3年間は、ハード面のみならず、情報セキュリティ等、ソフト面の投資計画があったら、遠慮なしに自社のレベルアップを図っていき、そして5%/1年か3%/3年の法人税+5%の内部留保税の控除を漏れなく取っておきましょう!

社内ではハードもソフトも投資予定がありませんが...

それでも大丈夫です!スマート機械、5G関連設備、及び今年から仲間入りを果たした情報セキュリティ関連商品を取り扱っているなら、

こちらの税額控除制度を是非ともWIN-WINな商材として、自社商品をどんどん売り出していけたらと思います。

設備投資税額控除の5%+内部留保税の5%+設備購入にかかる経費計上による節税効果を考えたら、最大10%↑以上のディスカウント効果が見込まれます!

運用上での留意点は、対象機械装置又はソフトを購入したらすぐ他社へ供用したり、再販売したりすれば、一発で本件税額控除の対象外とされてしまいますので、自社で使うものなのかを事前にしっかりと見極めてから申請に臨んでいただくことがお勧めです。

Attention!

※本稿は2022年2月16日までの法規定をもとに作成したものであり、ご覧いただくタイミングによって、細かい規定に若干法改正がなされる可能性がございますので、予めご了承くださいませ。気になる点がおありでしたら、直接マサヒロへお問合せいただきますようお勧めいたします。