今さら聞けない、申請期限間近の営業税30万元還付手続き!

台湾において、日本の消費税に相当する営業税の還付が受けられるケースは、例えばゼロ税率を適用可能な商品の販売又はサービスの提供を行ったり、固定資産の調達によって発生する仮払営業税であったり、繰越税額を抱え、一定の要件を満たすことで営業税課税事業者の登録を取り消ししたりする等の場合です。(付加価値型及び非付加価値型営業税法第39条)

上記のケース以外、例えば金牌ビールを100本仕入れて、10本しか売れないことで、仮払営業税が溜まった場合には、原則として還付は受けられないルールとなっています。

一方、コロナ感染リスクを冒すまで、店で金牌ビールを飲む必要性を感じない民衆が一時的に増えることで、金牌ビールの取扱店が苦境に陥る等、コロナ被害を受けた事業者に助けの手を差し伸べようと、台湾の税務当局は同営業税法第39条第2項の但し書きに基づき、今回の営業税還付に関する例外的な措置を打ち出したわけです。

勘違いしてはいけないのは、本件申請が通ったら、ただで国税から30万新台湾ドルをもらえるわけではなく、もともと会社が保有する仮払営業税という資産を、国税が一旦現金化にしてくれるだけの話しという点です。

今まで控除しきれず、ずっと帳簿上に残っている仮払営業税を一旦現金としてもらえれば、キャッシュフローが少し良くなって、コロナによる営業不振を凌ぐちょっとした武器になり得るでしょう。

本件営業税の還付に関する特別措置は、申請期限が今年、2022年6月30までとされていますので、還付が受けられる資格を有するが、まだ手続きを行っていない会社は、以下レポートの内容を軽くお目通してから行動に移しましょう!

営業税の還付に関するコロナ特別措置を適用する要件

2020年1月15日に、既に営業税課税事業者に該当する会社(現地法人や台湾支店を含む)又は個人事業主(営業税のみなし申告制度を利用する場合は対象外)で、今まで仕入税額控除を利用しても控除しきれていない仮払営業税があって、かつ新型コロナウイルスの感染拡大を受け、一時的に売上高が著しく減少した場合には、本件営業税の還付に関するコロナ特別措置の適用申請が可能です。

例えば、2020年1月から始まる連続する2ヶ月の月間平均売上高が2019年7月~12月期の月間平均売上高、又は2017、2018年同期の月間平均売上高に比べ、減少幅が15%以上であったら本件営業税の還付対象になり得ます。

本件の適用可否に関する、売上高の減少幅を評価するための対象期間は、上記例のほか、事業別の違い等によっていくつか設けられていますので、還付の可能性がありそうだが資格要件の判断に困っているようであれば、気軽にマサヒロへご相談くださいませ。

営業税の還付に関するコロナ特別措置を適用可能な期間

2020年1月15日からスタートする本特別措置は、33停電事故のような、思いもよらない感染拡大が再度起きなければ、今年2022年の6月30日(木曜日)まで申請可能とされています。

今月をカウントしなければ、締め切りまで後3ヶ月しかありませんので、今まで本特別措置を全く知らない、又はそれを知っていてもアクションを取らず、様子を見てきた、還付の対象となり得る会社は、早速行動に移しましょう!

還付が受けられる営業税の限度額

前述の特別措置期間内であれば、還付申請の回数に制限はありませんが、還付が受けられる営業税の合計額に30万新台湾ドルとの限度額が設けられています。

ただし、コロナの影響で事業の継続が困難である場合には、それを証明可能な証拠書類を提出し、所轄税務署経由で中央の財政部と協議のうえ、30万新台湾ドル超の営業税還付が受けられるかを決定してもらうことができます。

また、仮払営業税の内、追加納付の対象とされる税金、及び担保として国税に差し出す分は、本件還付申請の対象外とされますので、併せて留意しておきましょう。(財政部1994年12月23日台財税第831628091号解釈通達)

本件還付手続きの申請方法

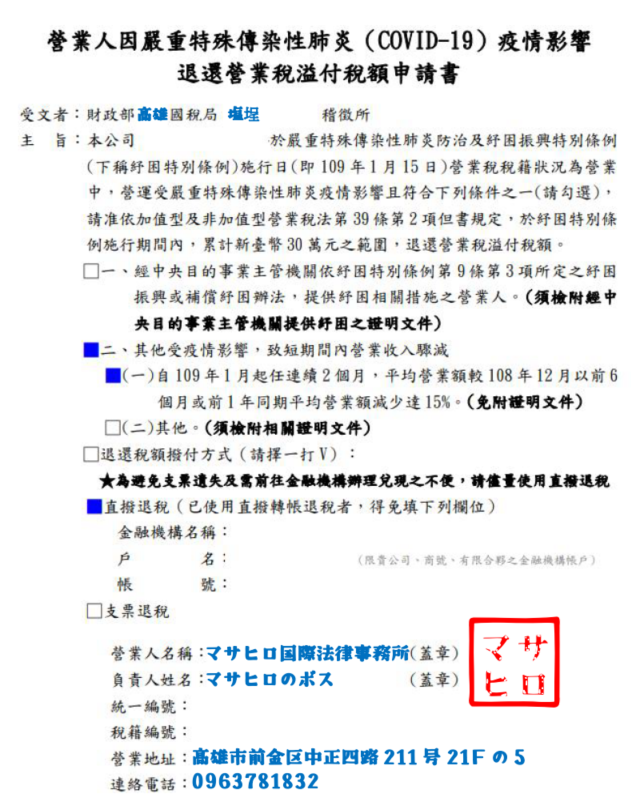

税務当局のHPにて申請書を入手し、その他証明用書類とともに記入済みの申請書を所轄の税務署へ提出する、というオーソドックスな方法がある一方で、国税のHPでオンライン申請を行うこと方法も利用可能です。

法人IDカードを有する会社でしたら、税務署への書類提出の手間が省けるオンライン申請が一押しです。

所轄の税務署に営業税の還付申請が受理され、かつ審査が通ったら、還付税額は、会社が予め登録した税金還付用の銀行口座へ自動的に送金され、口座情報の登録がなされていない場合には、税金還付用の小切手が会社へ送付される形になります。

また、税金還付用の銀行口座を今まで登録したことがない会社に、国税から送付される小切手が途中で紛失したりするリスクを避ける観点で、登録手続きの実施がお勧めです。

法人IDカードがなくてもオンライン登録が可能であり、非常に手軽な作業です。

要留意なのは、営業税の還付申請が許可されたら、次期の営業税申告手続きで(原則2ヶ月に1回)、申告書において還付される営業税を今までの繰越税額から差し引かなければならない点です。現金として還付が受けられたのに、仕入税額としても控除をとると、二重還付となってしまうため、国税に必ず突っ込まれるから、気を付けましょう。

Attention!

※本稿は2022年3月20日までの法規定をもとに作成したものであり、ご覧いただくタイミングによって、細かい規定に若干法改正がなされる可能性がございますので、予めご了承くださいませ。気になる点がおありでしたら、直接マサヒロへお問合せいただきますようお勧めいたします。