朗報到来、2022年台湾個人所得税の納付期限が6月30日に!その他押さえるべく所得税に関する期日ルールを一括解説‼

今年もやはりきました。個人所得税確定申告のシーズンである5月に突入する一歩手前に、申告・納付期限が6月30日(木)に延長するとの正式発表がついになされました!

2021年の延期決定は、個人所得税確定申告の受理が始まって2週間弱の5月12日ぐらいに発表がなされており、若干遅れ気味かもしれませんでしたが、今年は、オミクロン株の国内感染者が劇的に増加していることを受け、納税義務者が手続きを行おうと各地の税務署に殺到し、大規模なクラスターの発生を助長してしまったらもう手遅れだということで、当局は税金徴収法第10条の定めに基づき、延期措置を発動したわけです。

また、個人所得税の申告・納付期限が6月30日(木)に延長したことに伴い、日本払い給与証明書等証明用資料の提出期限も7月11日(月)に後ろ倒しされる格好となりました。

もろもろ手続きの期日が悉く延長されているなか、初回の税金還付(予め天引きされた源泉所得税が納付すべき個人所得税を上回った場合)はスケジュール通りの7月29日(金)に維持してくれることに、台湾の財政部にグッド評価を付けてもいいぐらいの気前を見せてくれました。

こうして、個人所得税の確定申告手続きができる期間が1ヵ月から2か月間になったということで、ゆっくりかつ丁寧に手続きを行えるわけですが、納付すべき税金を計算するプロセスのなかで、申告・納付期限や証明用書類の提出期限と同様な重要性を持つ期間、期日ルールをしっかり把握しておかなければ、計算した所得税が必要以上に多額となって過剰納付したり、所得の計算に漏れが生じ国税の調査で加算税を追徴されたりするリスクが伴います。

前述のリスクをとことん避けようと、台湾の個人所得税確定申告を行う上で、留意しなければならない、いくつか重要な期間、期日ルールをまとめて紹介させていただきたいと思います。では、以下スタートです!

目次

90日、確定申告義務有る無しの境目

台湾に戸籍を置かず、台湾源泉所得を受領している日本人の方は、1月1日~12月31日という1暦年における台湾での滞在日数が、通算90日を超えたら、原則として台湾個人所得税の確定申告を行う必要があります。

申告対象となる台湾源泉所得は、台湾の会社から支払を受ける給与所得のみならず、台湾で行う労働活動によって、日本の本社から支払を受ける給与所得も対象とされています。ただし、日本払い給与は全額で課税されるわけではなく、台湾での年間滞在日数をもって按分計算で課税分を算出すれば結構です。

個人所得税の確定申告は、原則として所得を受領する翌年の5月1日~5月31日の間に行う必要がありますが(今年はコロナの関係で6月30日まで延長)、台湾での任期を終え、翌年の5月1日を待たずして帰国しようとする日本人の方は、帰国する前に確定申告の手続きを完成しなければなりません。

従って、確定申告という七面倒な手続きを避ける目的で、台湾での年間滞在日数を意図的に90日以下に抑える方法が活用されています。にもかかわらず、新型コロナウイルス感染拡大防止の水際対策が導入されて以来、現地での仕事ができない強制隔離期間という不可抗力の関係で、滞在日数のコントロールが以前より難しくなってきました。コロナの関係で台湾での滞在日数が否応なしに増え、それによって税負担が重くなったりするケースでは、コロナ期間の特例措置として、国税に対して、隔離期間中の日数を外すうえ確定申告を行う許可申請は可能ですが、通るかどうか証拠力次第となっています。

一方、台湾での年間滞在日数が90日を超えたが、通算183日未満であれば、もともと確定申告で課税対象とされる台湾源泉所得は、日本・台湾租税条約の定めを適用することで、課税の免除を受けることは可能です。節税対策の選択肢として近年において結構活用されています。

183日、台湾居住者に該当するかの判断基準

日本人の方が、台湾での1暦年における年間滞在日数が満183日になったら、台湾所得税法上の居住者に該当します。その場合、90日超で義務付けられる確定申告は勿論行う必要がありますが、居住者にレベルアップした特典として、基礎控除を含めた諸々控除が取れます。

一方、90日超の非居住者に適用される税率が一律に18%なのに対して、台湾居住者に該当する182日超の日本人の方は、台湾国籍の納税義務者と同様、超過累進税率が適用され、最高税率が40%となっています。

諸々控除が取れるだけど最高税率が40%な台湾居住者と、一切控除が取れないだけど税率が18%な台湾非居住者とでは、どちらが有利かと言えば、課税所得の金額及び扶養家族の人数によって左右されているので、一度シミュレーションしておかないと甲乙つけがたいだが、ホワイトカラーに用意されるいくつかの所得税優遇制度を利用できる台湾居住者のほうは、活用可能な節税プランが多く、税負担をとことん押さえつけるポテンシャルを秘めている点が魅力的かもしれません。(「もしかして使えるかもしれない、台湾個人所得税の節税対策!」を合わせて参考)

300日、日本払い給与が全額課税

前述したように、台湾での年間滞在日数が90日超になったら、日本払い給与を、「年間滞在日数/365」との按分計算で、課税所得を算出しなければならない、とのルールがありますが、年間滞在日数が通算300日に達しましたら、按分計算ではなく、日本払い給与が全額課税される形となります。

日本払い給与が全額課税されないよう、台湾での年間滞在日数を299日以下に抑える対策は有効ですが、出入国時の隔離期間がもたらす不便に耐える辛さを考えたら、こちらの対策を講じるハードルが以前より高くなったことは間違いないでしょう。

一方、台湾に赴任する初年度、若しくは日本への帰国年度での滞在日数が300日に達した場合には、例外的に1月1日~台湾到着日、もしくは帰国日の翌日~12月31日の間を外すうえ、「実質滞在日数/365」による按分計算で、課税される日本払い給与を算出することを認めてくれる、という例外措置が用意されているので、台湾滞在の初年度と最後の1年に、当該措置の活用を忘れずに節税しておきましょう。

31日でも居住者!?

通常のケースだと、台湾所得税法上の居住者にされるのは、台湾での年間滞在日数が満183日の日本人の方が対象になります。ただし、それが台湾に戸籍を置かないことが前提となっています。

台湾で戸籍を作った日本人の方は、前述の183日ではなく、台湾での滞在日数が満31日になったら、自動的に居住者扱いとされ、日本払い給与を合算しての確定申告は勿論、諸々控除額が取れて、超過累進税率が適用される形となります。

また、台湾で戸籍を有する日本人の方は、たとえ年間滞在日数が31日未満であったとしても、台湾の社会保険に加入したり、配偶者又は未成年子女が台湾に居住していたり、台湾で事業展開したり、台湾法人の役員又は支配人を担当したりする場合には、対象年度に1日でも台湾での滞在歴があったら、台湾の居住者に認定されてしまいます。

一方、台湾で戸籍を作るのは、ただ単に、住所情報が記載された台湾の居留証を入手したり、台湾人の方と結婚したりするだけでは成立しません。諸々要件をクリアし台湾の国籍を取得して初めて戸籍を作ることができるので、普通に3~5年間台湾で駐在し、又は永久居留証をとったりするケースでは、この辺の説明には当てはまりません。

期日関係のルールではありませんが、その他台湾の個人所得税に関する数字がらみの情報を合わせて、以下紹介させていただきます。

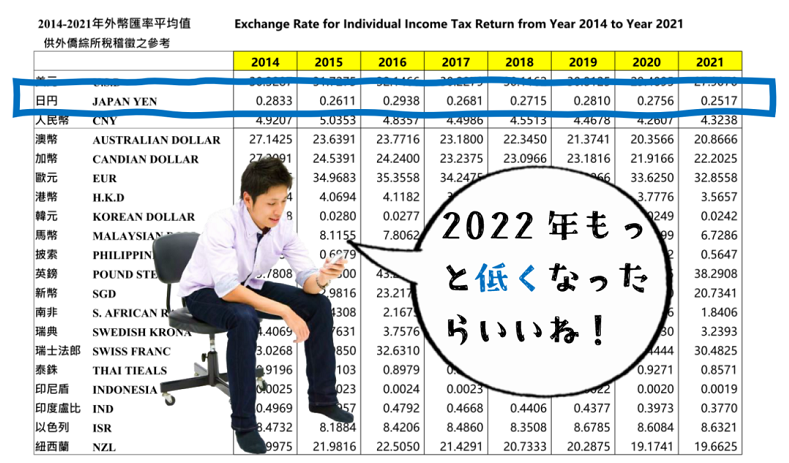

日本払い給与から課税所得を算出する為替レート

台湾での年間滞在日数が90日超となった納税義務者に、対象年度で日本本社から支払を受ける給与があった場合には、駐在先の台湾現地法人から支払を受けた給与と合算して、確定申告を行う必要があります。

その場合、日本円で支払われる給与を新台湾ドルに換算しなければ、税金の計算ができません。では、換算用の為替レートはどの銀行の公示レートを基準にすればよいかというと、正解は、国税が公開した為替レートを参考にする必要があるとのルールです。

毎年5月中に行う通常の確定申告だと、国税が公表した対象年度の12月分の公示レートをもって、外貨建給与を新台湾ドルに換算し課税所得を算出し、年内帰国で行う確定申告の場合は、国税が公表した帰国月の公示レートで換算する、という風に定められています。よく使われる台湾銀行の公示レートを参考に、外貨建て給与を新台湾ドルに換算して確定申告を行うことがNGなので、留意しておきましょう。

ちなみに、台湾の国税が公表した2021年12月分の為替レートは、「0.2517新台湾ドル=1円」です。これから行おうとする台湾個人所得税の確定申告では、こちらの為替レートが適用されます。

過料は3倍!

日本払い給与等台湾で課税される所得を受領しており、かつ確定申告の義務があったにもかかわらず、あえて申告しないことで、国税が行う税務調査で当該事実が判明した場合には、もともと納付すべき個人所得税を追徴されるとともに、無申告のペナルティとして、納付すべき税金の3倍を超えない過料が課されてしまいます。

また、前述の税金と過料が支払われる前に、台湾の国税は移民局に対して、対象となる納税義務者の台湾出国禁止を要請することができます。従って、当該納税義務者は、いざ台湾を出国しようと出国審査を行おうとしたら、手続きで引っかかってしまい、税金と過料を納めてから出直してください、と税関の担当者から告知されます。

一方、故意に無申告をしたわけではなく、事後になって自ら期限後申告を行い、かつ国税側ではそれについての税務調査がまだ行われていない場合には、納付すべき所得税とそれにかかる遅延利息を追加で納付すれば、3倍を超えない過料は発生しませんので、確定申告をうっかり忘れていたら、早期にやっちゃいましょう。

終わりに、所得税の納付について

給与の大半は、日本本社から日本にある個人口座へ支払われる日本円で、台湾現地法人から受領する月次給与は、あくまでも台湾での生活費を賄う手当のようなもので、とても高額な台湾税金を払う余裕がない!

上記のようなお悩みを抱えている駐在員の方はございましょう。この場合、国税に対して、納税の延期又は分納の申請を行うことができます。

前者の申請は、最大1年間延期可能で、後者の申請は、最大36回(3年間)の分割納付は可能となります。もし納税の延期又は分納の申請事由がコロナの影響によるものであれば、延期又は分納の期間中で発生する、納税義務者が負担すべき利息も政府が代わりに負担してくれるという、結構良心的なコロナ特例措置が用意されていますが、コロナからどういった影響を受けて納税が困難になったかを立証必要です。

上記の方法とは別に、個人所得税の納付は、従来型の現金納付のほか、キャッシューカードやクレジットカードで納付したり、口座引き落としで納付したりする納税方法も選択可能となっています。

そのうちのクレジットカード納付は、カード発行銀行によって、カードを使っての納税は、無利息での分割支払いプランを用意してくれたりする場合がありますので、通るかどうか見通せない国税への分割納税の申請を行うより、台湾クレジットカードお持ちの方は、銀行を通しての分割納税という手法を取ったほうがやりやすいかもしれません。

ATTENTION!

※本マサレポは2022年5月2日までの法規定をもとに作成したものであり、ご覧いただくタイミングによって、細かい規定に若干法改正がなされる可能性がございますので、予めご了承くださいませ。気になる点がおありでしたら、直接マサヒロへお問合せいただきますようお勧めいたします。