今まで特に深く考えたことなかったなぁ~THE・台湾の「交際費」について!

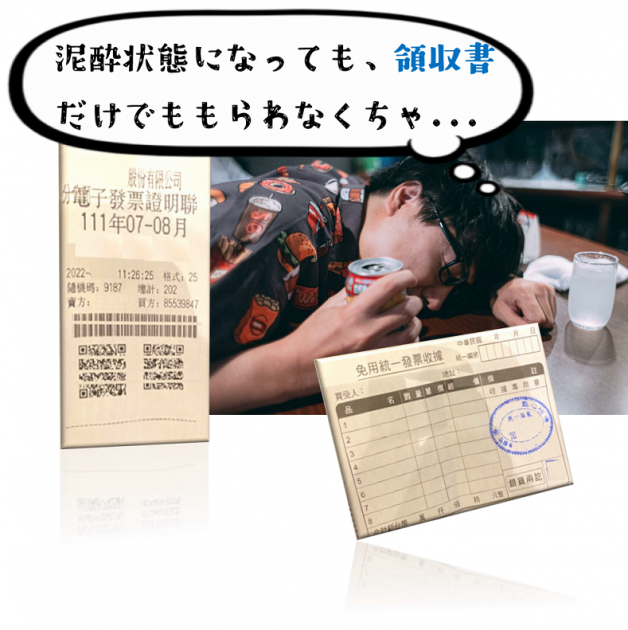

「統一番号要りますか?」、「統一番号何番でしょうか?」、取引先との宴もたけなわの後、レジ担当の方からこう尋ねられ、自社の名刺を差し出し、颯爽とお会計を済ませる、というのは、ビジネス的な付き合いにおけるごく普通な日常風景です。

上記一連の流れの中で、一番重要なプロセスはと言えば、やはり店が発行する統一発票又は領収書に自社の統一番号を入れてもらうことだ、と考えている方は少なくないでしょう。統一番号入りの統一発票又は領収書さえ入手できれば、客先との食事会でかかった経費は、交際費として適正な会計処理ができることになるから、という税務コンプライアンスにおける認識のもとで、それが至って自然に行われているわけです。

ただ、統一番号が入った発票や領収書をもってすれば、一切制限を受けることなく、発票や領収書に書いた金額を全額交際費として落とせ、会社の法人税もそれによって安くなるかというと、交際費に関する仕組みは勿論そう単純ではありません。

例えば、年商1千万新台湾ドルの会社では、交際費を800万新台湾ドルぐらい計上できるかという限度額の問題や、取引先が行う披露宴に参加するための結婚祝いは交際費として落とせるか、という交際費をどこまで認められるか問題等、いずれも交際費に関してよく質問される細かい事項です。

今週分のマサレポをもって、皆さんの台湾の交際費に関する理解を深める一助とさせていただけたら幸甚です。

台湾税務上の「交際費」について

台湾においては、日本と違って独立した法人税法が作られておらず、法人税も個人所得税も「所得税法」という法律に、関連ルールが定められているため、会社が支出する「交際費」が台湾税務の観点ではどのように定義されるかは、原則として「所得税法」の定めは根拠とされています。

交際費とは、業務関係で直接支払われ、かつそれに関するエビデンス資料を確実に取得する経費である。

(所得税法第37条)

上記とは別に、法人税確定申告をチェックする公的ルールにも、交際費に関する定義がなされています。

事業者が費用認識した交際費は、規定に基づきエビデンス資料を取得し、かつ業務との関係性が認められると調査で分かったら、それを認めるものとし、接待の意味合いを有する贈答も交際費として認める。

(営利事業所得税審査準則第80条)

以上の定義をまとめると、台湾税務における交際費のあるべき姿は、以下の特徴を有する経費になります。

交際費の主な特徴

- 使途は取引先に対する接待や贈答であること。

- 会社の業務上と何らかの関係を有する支出であること

- 当該支出を証明可能なエビデンス資料を取得すること

では、交際費であることを証明できるエビデンス資料とはどういったものなのかについて、以下見てみましょう。

交際費のエビデンス資料

台湾税務において、交際費を正しく費用認識する場合には、接待を行うシチュエーションの違いによって、取得必要なエビデンス資料が若干異なります。

一番オーソドックスなケース、得意先・仕入先との食事会については、利用する飲食店が発行する台湾の公的インボイスである「統一発票」を取得必要で、統一発票の発行が免除される小規模事業者だと、統一発票の代わりに、店名や店の統一番号等の情報が分かるハンコが押される「領収書」を取得しなければならないとされています。

また、売店から購入する取引先への贈答品も上記と同じエビデンス資料の取得が義務付けられています。(営利事業所得税審査準則第80条)

比較的レアケースですが、自ら料理を用意して取引先を招待したりする、統一発票や領収書等を取得することが困難場合においては、食材の購入日や購入額、購入先などを明記する支払証明書を自ら作成し保存しておけば、税務上はOKであるとされています。(営利事業所得税審査準則第80条)

また、長い会議の後、取引先と軽く一服しようと、道端の個人商店やキヨスク等でタバコを購入するケースも、ルール上、自ら作成した支払証明書をもって、交際費としてタバコ代を落とすことができます。(財政部670316台財税第31782号通達)

一方、製造メーカーが自社商品を贈答品として取引先へ提供する場合には、会計帳簿において、贈答品にされる商品の名称、数量、原価その他情報を詳しく記載することで、別途統一発票を発行しなくても交際費として計上することは可能とされています。(財政部1070626ニュースレター)

割と知られていない!?隠された交際費の本質とは?

前述したとおり、会社の支出は3つの基礎要件をクリアすれば、原則として交際費で経費落ちになる、との内容について言及させていただきました。ただし、当該3つの要件はあくまでも大まかな方向性としての機能しか有しておらず、それらのみで、とある支出について定義づけしたりすることはちょっとしたリスクが伴います。

例えば、一定のノルマを達成した代理店、又は○○元分の買い物をする顧客に対して海外旅行を招待するためにかかる経費について、業務上とは関係があって、取引先への接待にもなる、なおかつ海外旅行に関する出費は全て領収書を取得しているから、問題なく会社の交際費として税務処理ができるでしょう、と思いきや、台湾の財政部からはNGと言われました。

財政部の見解だと、交際費とは、事業者が事業活動を行うなかで、より利益を獲得しやすい、より良いビジネス関係を作ろうとする経費であり、将来的にはビジネスチャンスを増やそうとする期待が込められる「任意的な支出」の性質を有する交際費は、通常、売上の獲得とは「必然的な因果関係」を有さないのである、という風に交際費についての認識が示されています。

ですから、「一定のノルマ又は○○元分の買い物」等の基準に達して始めて海外旅行の招待が受けられる、との考え方は、「任意的な支出」としての特徴を有する招待というより、「奨励」の性質が比較的色濃く反映されているため、財政部からは、当該海外旅行にかかる経費は、税務上は交際費ではなく、「その他費用」として計上すべきであると同時に、奨励を受けた代理店も同額の「その他収益」又は「その他所得」として収益認識しなければならない、との指針を定めたわけです。(財政部1011031台財税字第10100105170号通達)

その他交際費の費用認識に関する要留意点

メーカーは、自社商品の代理販売を協力する代理店に対して贈答品を送ったりする場合が多々あります。

「取引先に対しての贈答」として、かかった経費を交際費で落とす会社は多かったことを受けて、台湾の国税局は、そのような経費は交際費の代わりに、「代理販売の手数料」として税務処理を行うほうが適切としたうえ、もしそういった贈答品は、拡販目的の景品として代理店経由で不特定多数のエンドユーザーへ送られたら、広告費として費用認識することも可能である、との公式見解を示しました。(台北市國税局870625ニュースレター)

ビジネス上の付き合いとして、取引先が行う忘年会に一部の食事代を出したり、抽選会で当たる景品を提供したりする事業者は少なくありません。それにかかった経費は、税務上交際費として処理することで差し支えありませんが、食事代の一部供与又は景品の提供を受けた取引先は、提供した側が落とした経費分だけ、法人税課税対象とされる「その他所得」を計上しなければならないとされています。(財政部901204ニュースレター)

援助を行う会社にとっては、取引先が開催する忘年会に軽く応援しよう、というスポンサー的な気持ちをもって行った「フレンドリーな行い」なのにもかかわらず、当該善行を受け入れた側はそれによって収益認識を行う必要性が生じ、若干の税負担も発生したりするわけなので、パートナー企業から応援を受けた嬉しさが損なわれるのでは、との望ましくない副作用も要留意です。

冠婚葬祭の場における結婚祝いやお香典等は、通常個人対個人の付き合いとして行われるものですが、会社名義でそういった式典に出席する場合には、結婚祝いやお香典は会社の経費として落とそうとすることは考えられます。ただし、そういった場面においては、領収書等を取得することは難しいため、どのように経費処理を行ったらよいかと言えば、結婚式の招待状や訃報連絡をエビデンス書類として保存しておけば、通常相場を超えない範囲で、かかった経費を交際費として落とすことができるとされています。(財政部640919台財税第36858号通達)

台湾の中小企業によくある交際費にまつわる間違い事例として、家計費をできるだけ会社の経費で落とすことで法人税を不当に節約したりするケースです。

会計帳簿にあったもろもろ経費のなかで、交際費はヘンテコな領収書が混ざったり、金額が水増しされやすかったりする傾向が見られています。そのため、国税が行う税務調査で、交際費に関しては比較的厳しく実施したりしています。一つ国税が公告した関連事例を以下チェックしてみましょう。

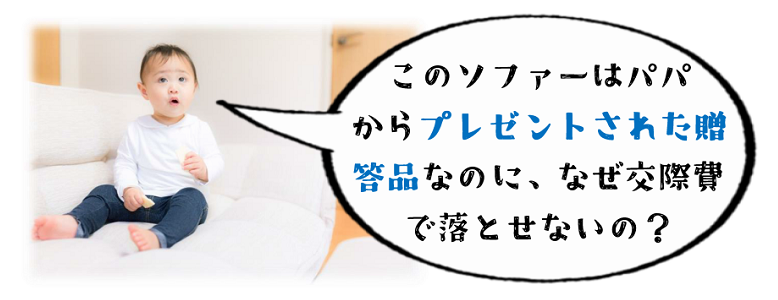

A社は90万新台湾ドルで購入したソファーセットについて、それが顧客への贈答品と主張し、かかった90万新台湾ドルの商品代金を交際費として計上しました。国税が行う交際費を対象とする税務調査で、A社は当該ソファーセットの使途等についていろいろ質問されており、ソファーセットをどの顧客にあげたのか、自社の業務推進とはどういった関係あるのか、等の点においては全く立証できなかったため、当該90万新台湾ドルの費用は全額否認され、追徴課税を受けてしまう羽目となりました。

証拠書類をきちんと準備する、経費性のないものを帳簿に紛れ込ませないなど、胸が張れる税務処理を日常的に実践していきましょう。

税法上で認められる交際費の限度額

えっ、交際費って青天井ではないのか?

前述したとおり、交際費という支出は、ビジネス関係をより強固なものにでき、売上につながる効果が見込まれるが、使うかどうかあくまでも「任意的」なので、かつ会社の売上とは必ずしも直接的な「因果関係」を有するとも限らないため、一切制限を掛けないと、節税ありきで必要以上に接待交際を行ったりする事業者がどんどん増えていく可能性がある、と国税が考えているようで、厳しめな限度額が定められたわけです。

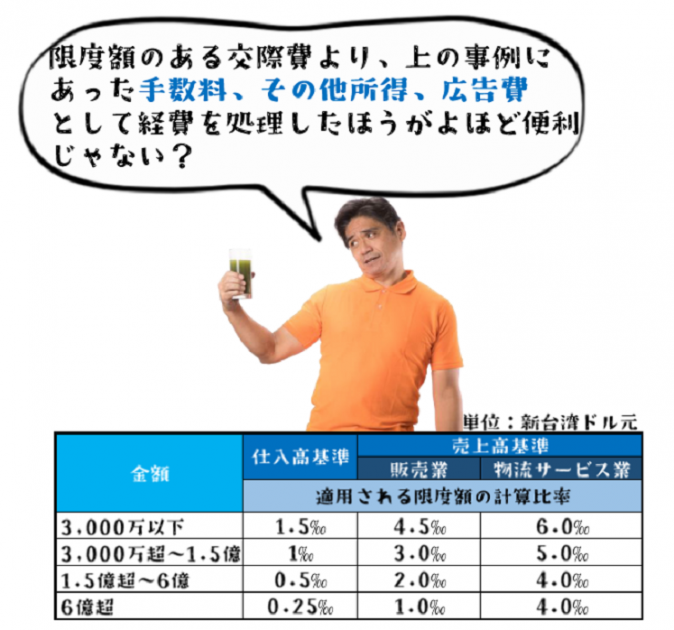

一方、税務上における交際費の限度額は、年商の10%、20%のような、単純明快な仕組みで計算されるものではありません。大雑把に言えば、仕入高と売上高という2種類の基準がまず設けられ、そして売上高基準をさらに物品の販売、物流サービスの提供、及び役務サービスの提供に分け細分化されています。それぞれの基準では、3~4の金額区分が用意され、各区分での指定比率を用いて、それぞれの取引でかかった交際額の限度額を算出しなければならない、という結構ややこしい計算作業が強いられます。役務サービス業を除いた、交際費に関する金額基準を一番下の画像でまとめさせていただいたので、軽くご参考お願いします。

上記、交際費の限度額を計算するための指定比率は、台湾の公認会計士に依頼して、法人税確定申告書を対象とする監査手続を実施してもらえたら、それよりやや高い比率が適用され、経費落ちする交際費が若干高くなるとの節税効果が得られます。それが台湾特有の「税務監査」制度におけるメリットの一つとして活用されています。

以上限度額とは別に、台湾税務上、比較的優遇される「輸出販売基準」というのも用意されています。上記の一覧表に記載された指定比率は○‰、つまり1,000分の1を単位とされていますが、輸出販売に従事して収入が得られたら、その収入の2%を超えない額で「特別交際費」として費用認識が可能とされています。

その他基準と単位的に10倍ぐらいも違う輸出販売基準をわざわざ作られた点から考えると、国内販売と比べたら、台湾政府は明らかに海外輸出を奨励する立場をとっている、との思惑が伺えましょう。