日本からの所得で750万NTDの免税額があるので、それを超えなければ台湾では納税不要?!その真実を探ってみましょう!

日本本社の命令を受け台湾に駐在している方の多くは、台湾の子会社又は支店から月次給与の支払いを受けながら、日本本社からの給与支払いも受けています。

台湾から支払いを受ける分は、台湾において所得税の申告をしなければならないのは当たり前ですが、日本からの支払いは台湾とは関係ないので、申告不要なのでは、と直感的に考えたりするかもしれません。しかし、台湾に赴任して2年以降の方なら大体経験済みの、「日本の税務署が発行する給与証明書、もしくは日本公認会計士署名入りの給与証明書を添付のうえ、日本本社から支払いを受けた給与所得を台湾で確定申告する」、という手続きからも、日本から支払われる給与であっても、やはり台湾で申告必要、との事実が分かってきます。

一方、台湾のルールでは、海外からもらった所得で、年間750万NTDを超えなければ税金が発生しないから、日本本社から支払を受けた給与が年間750万NTD以下であれば、申告・納税の義務が発生しない、という話もたまにされます。

上記の話が正しいのであれば、日本から年間750万NTDを超えない給与をもらう駐在員は、わざわざ毎年手間暇かけて、税務署から証明書を申請したり、日本の公認会計士から署名入りの証明書を取り寄せしたりしなくて済むので、メリットは非常に大きいのです。

こちら750万免税のルールは果たして都市伝説なのか、それとも最強レベルの節税方法になるのかについて、確定申告のシーズンが近づいてきたタイミングで考察してみたいと思います。

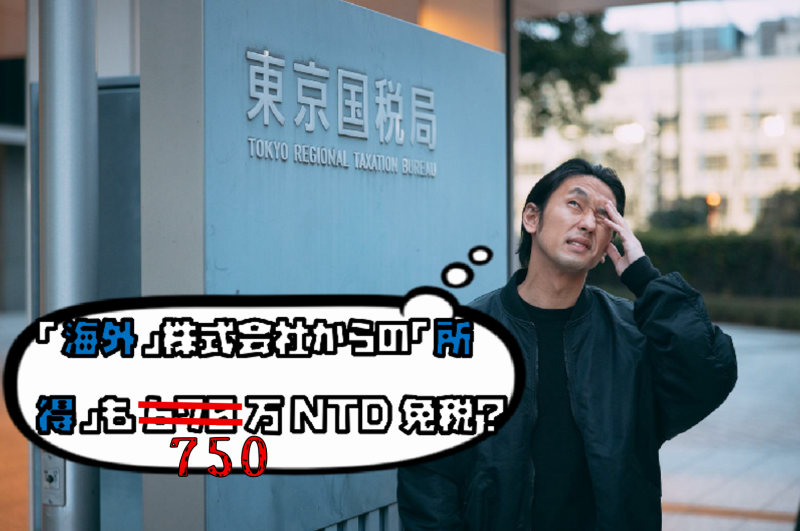

海外所得だと750万NTD以内で無税?

台湾個人所得税の制度では、海外所得はもともと課税されず、たとえ所得者に年間1,000万の海外所得があったとしても、それのみでは所得税の納付義務は発生しません。海外所得が課税される税金制度は、スタンダードな所得税ではなく、あまり馴染まれていないミニマム税(Alternative Minimum Tax)です。

ミニマム税というは、富裕層の方に最低限な納税義務を確保しようと作られた税金の制度であり、台湾人はもちろん、年間183日以上台湾に居住する外国人も適用されます(所得基本税額条例第3条)。同制度によっては、年間100万NTD以上の海外所得をもらっていれば、課税所得としてそれをカウントしなければならず(所得基本税額条例第12条)、その他ミニマム税に定めた課税所得との合算額で750万NTDを超えたら、ミニマム税の納付義務が発生しうるとされます(所得基本税額条例第13条)。こちらの仕組みは、まさに冒頭で触れた「750万免税のルール」です。

日本からの所得は海外所得?

台湾にとって、日本は海外なので、日本からもらった給与所得はまさに「海外所得」に該当すると、「海外所得」を言葉とおりに解釈し、理解する人は少なくないようです。

税の法律によれば、個人レベルの海外所得は、台湾源泉所得及び中国源泉所得以外の所得を指すとされており、だから源泉地が台湾でもなければ中国でもない日本からの給与所得は、海外所得以外の何物でもないのでは。

上記の考え方が正しいかについて、「台湾源泉所得」の定義を探らなければなりません。

台湾の所得税法によると、いわゆる台湾源泉所得は、「台湾国内で役務を行って得た報酬」と定義づけられていますが、外国人が台湾での年間滞在日数が通算90日を超えなければ、海外の雇用主(例えば日本本社)から受領する給与所得は台湾源泉所得にカウントされないとされています(所得税法第8条)。

おすすめマサレポ

朗報到来、2022年台湾個人所得税の納付期限が6月30日に!その他押さえるべく所得税に関する期日ルールを一括解説‼

台湾の個人所得税確定申告を行う上で、留意しなければならない、いくつか重要な期間、期日ルールをまとめて一括解説!

また、台湾の財政部からは、個人が受領する給与所得の源泉地は、役務が提供される場所を根拠に判断する必要があり、当該個人の雇用主が台湾法人または外国法人は関係ないため、外国法人に雇われ台湾で役務を提供する外国人が受領する報酬は「台湾源泉所得」に該当する、というOECD(経済協力開発機構)の方針を取り入れた見解も示されています(台財税発第00762号通達)。

日本本社又はその他外国企業に命じられ、台湾に駐在し業務を遂行することになり、かつ台湾での年間滞在日数が通算90日を超えた日本人が、日本本社又はその他外国企業から給与支払いを受けた場合、上記のルールによっては、たとえ当該給与所得は台湾国内からではなく、日本を含めた外国から支払いを受けたとしても、法律上「台湾源泉所得」に該当し、台湾国内で受領する給与所得と合算し、個人所得税の確定申告を行う必要があることが分かります。従って、「海外所得」に該当しない、日本本社又はその他外国企業から支払いを受ける給与所得はミニマム税の課税対象ではなく、「750万免税のルール」が適用されないわけです。

日本からの給与所得を申告しなくてもばれないのでは?

今までの考察で、台湾での年間滞在日数が90日を超えた日本人が、日本本社又はその他外国企業から支払いを受けた給与は台湾源泉所得に該当し、750万NTDの免税額があるミニマム税ではなく、最高税率40%の個人所得税が課税されることはわかります。この場合、

おすすめマサレポ

40%の個人所得税がいやだなあ、何か節税方法ない?答えはマイクロ法人?!

何故「マイクロ法人」という選択肢が浮かんできたのか、マイクロ法人を作ったら、リスクなしで完璧に節税できるものなのか、といった疑問点を中心に、台湾の税金に関する…

750万NTDの控除が受けられないのは大変惜しまれるが、コンプライアンス遵守の観点で、日本からもらった報酬を素直に申告しておこう。

750万NTDの控除が受けられなければ、税負担が大変重くなるじゃないか。日本からなんぼもらったか、どうせ台湾の国税にはばれないから、台湾の所得のみ申告しよう~

といった2パターンの考え方が浮かんだりします。

日本の法人が台湾に居住する日本人に給与所得を支払うとき、原則として台湾のいかなる主務機関への報告義務がないので、「どうせ台湾の国税にばれないから」という抵抗派の観点には一理あるかもしれません。果たして、台湾の国税はそのような情報を把握する術がないものでしょうか。

日本と台湾の税務当局は2020年を皮切りに、CRS(共通報告基準)という制度に基づき、自国の税務上の非居住者が保有する金融口座に関する情報を相互に共有し始めました。当該制度は、納税義務者が外国の金融機関に保有する口座を利用し、国際的な租税回避を行うのを防止するために、OECDが策定した金融口座情報を自動交換する制度です。つまり、台湾に居住する人であれば、日本人か台湾人を問わず、同人が日本で持っている銀行口座の情報はCRSによって、日本の国税から台湾の国税に共有される形となり、台湾の国税も、日本の法人から個人が保有する銀行口座に支払われる給与所得の情報を把握することが可能というわけです。

なお、台湾の当局からは、CRSが実施されてから今年で3年目を迎えるため、そろそろ自動交換制度で得た成果を本格的に運用し、所得の無申告または申告漏れの疑惑が持たれる案件を選定する参考情報として活用する、と宣言されています。具体的にこういった情報をどういう風に活用するかについて、詳細までは開示されていませんが、「どうせ台湾の国税にばれないから」という説が破綻してしまう可能性がありましょう。

二重課税にならないのか?

日本本社から給料を受け取ったら日本で所得税を申告する必要があり、当該給料が台湾源泉所得に該当すれば、台湾の国税にも申告しなければならない。そうすると、1回しか受領していない給料が二つの国に課税され、不公平なんじゃない!

という疑問が湧いてくるかもしれません。

確かに、二重課税を回避する措置を一切講じなければ、上記のリスクは全然あり得ます。そうならない合法的な対応方法は以下が考えられます。

オーソドックスな正攻法として、日本から支払いを受けた給与所得を台湾側のと合算し、台湾で個人所得税の申告・納税を行って、そして台湾の国税から納税証明を取得して、日本の国税に当該証明を提出のうえ、所得税の税額控除を受ける、との方法です。控除を受けられる限度額と、手続きのタイミング、控除を受けるための資格要件などの情報を事前に抑えておくことが肝心です。

おすすめマサレポ

もしかして使えるかもしれない、台湾個人所得税の節税対策!

今週のテーマは、去年の後半から嵐のように続いている就業許可の更新ラッシュ、及びあまたな税金還付の申請案件に乗っかる形で、いまさらながら、外国籍特定専門人材優遇…

上記の正攻法とは別に、2国間の租税条約に基づき、日本からの給与所得について台湾個人所得税の免除を受ける方法も活用可能です(所得税協定の適用に関する監査準則第16条)。

2017年1月1日より施行した日台租税協定の定めによると、以下3要件を悉くクリアした納税義務者は、所定の資料を台湾の国税に提出のうえ、個人所得税の免除を受けるが可能とされています(日台租税協定第16条)。

日台租税協定第15条

- 対象者の基準期間における台湾滞在日数が通算183日を超えない

- 対象者が受領する所得は、台湾の雇用主から支払われる、もしくは台湾の雇用主から指示を受けた海外の雇用主から支払われるものではない

- 対象者が受領する所得は、海外の雇用主が台湾で設置した恒久的施設(PE)または固定的施設が負担するものではない

上記資格要件の確認、及び免税を受けるための手続きは原則として毎年行う必要があるため、要件への判断ミスや申請用書類に不備が生じたりするリスクを回避する観点で、アクションをとる前に、一度専門家に相談していただくことが望まれます。

今週の学び

台湾の法人税や相続税などと比べたら、個人所得税は比較的分かりやすく、申告手続きのハードルも低めのため、アウトソースしなくても問題なく納税までのプロセスをこなせるかもしれません。

そうとは言っても、750万NTDの免税枠を誤解し無申告したり、二重課税を回避する方法を知らずに、一つの所得で二つの国で税金が取られたりするケースはまだまだ少なくないようです。後者のほうは通常より税負担が重いが、違法性が認められないのに対して、前者はもし不正に脱税した疑いがもたれたら、追徴課税ところか、刑事責任を問われる可能性も無きにしも非ずなので、気を付けなくてはなりません。