従業員に毎月交付する給与明細は本当に大丈夫ですかー台湾の給与明細について知らなければ損する4つの基礎知識

毎月会社からもらう給料は大体あっているから、給与明細の発行を会社に申請していませんでしたが、個人所得税がえらく高いなと思って、人事に明細を出してもらったら、基本給が結構水増しされたのみならず、社会保険の自己負担額が給料から余分に差し引くことで帳尻を無理やり合わせられていた...なるほど、会社が俺を利用し税金を誤魔化そうとするに違いない!

上記は、会計帳簿上、従業員の給料を水増しすることで経費を多めに計上し、法人税を減らそうとする手法で、台湾の中小企業でよくある違法事例です。

個人所得税の基本控除の範囲内であれば、水増しした給与額は従業員にばれにくく、給与明細さえ交付しなければ、従業員は給与計算における違和感に気が付かない、と安易に考える台湾の中小企業が少なくないようです。

経費の水増しで脱税する行為は言うまでもなく違法ですが、税法とは別に、労働法の観点においては、給与明細を従業員に定期的に交付しなくて本当に大丈夫なのか?給与明細に記載すべき項目について関連法律上何か定めない?といったよくある疑問点を含め、大して問題にならないと思われがちな給与明細に見え隠れする要注意点を、今週のマサレポをもって徹底解説したいと思います。

給与明細を従業員に提供必要の法的根拠

従業員への給与明細の交付義務がまだない時代においては、支払われた賃金にについての労使紛争があっちこっちで起きていました。

労働者意識が高まりつつあることもあって、そのようなトラブルを何とかしなくちゃと当局が動き出した結果、2016年12月21日に施行された一部改正の労働基準法第23条にて、給与明細を月次1回又は2回従業員に提供しなければならない法定義務が定められました。

また、同時に改正された同法第38条にて、年次有給休暇に関する法定最低日数が指定されたほか、従業員に付与される年次有給休暇の日数、及び年次有給休暇の買い上げによる賃金支払いについての情報を、毎年定期的に書面による通知を従業員に対して行わなければならない法的義務が追加されました。

こういった有給関連情報を、別途期日を定め従業員へ通知するには手間がかかることもあって、実務的な対応方法としては、月次の給与明細に当該情報を入れて従業員へ通知する手法が取られています。

上記給与明細の交付義務に違反した場合の過料額は、2~100万新台湾ドルと定められています。

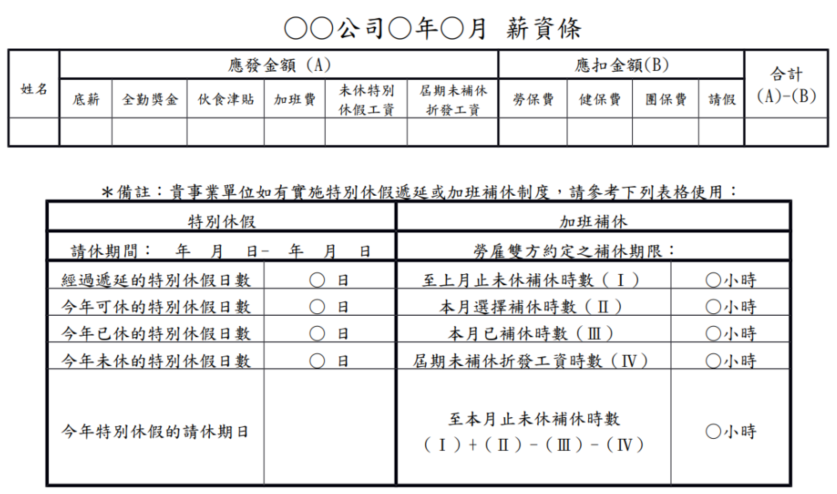

給与明細に記載必要な給与関連情報

2016年末に施行された労基法の一部改正に追従する形で、労働基準法施行細則もその翌年である2017年の6月16日に改正がなされ、給与明細に記載必要な情報を定めた第14-1条が追加されていました。

同法第14-1条によると、従業員へ交付する給与明細は、少なくとも以下の項目を記載しなくてはならないとされています。

- 従業員との雇用契約書に定めのあった賃金総額

- 賃金総額を構成する個別項目の支払い額

基本給、賞与、各種手当、残業代その他労働の提供によって支払われる対価を記載必要です。 - 法律に定められたり、労使双方の合意がなされたり控除可能な項目及びその金額

賃金から控除する項目とは、社会保険の自己負担額、従業員積立退職金、従業員福利厚生金、源泉所得税、裁判所から命令を受けた給与差し押さえの金額等が含まれます。

実務上よく見られるのは、例えば飲食店の場合、従業員が不注意で皿やコップを落として割ったり、コンビニの場合、店員が計算を間違えてお釣りを多く渡してしまったりミスが起きると、店への損害賠償として減給処分が下され、そして減給した分を従業員への給与明細に記載することです。

こういった損賠賠償に、労使双方の合意がなされたことを確認できる書面による記録があれば、比較的問題ありませんが、そのような記録がなく、事業者が一方的に賠償額を計算し、賃金からそれを差し引いてしまえば、賃金全額払いの原則に反するとして、過料の支払い命令が下される共に、労基法違反事業者名簿にリストアップされる恐れがあります。(労基法第22条)

退職した元社員が、会社への前述した賠償額が明記された給与明細を地方労工局(労働基準監督署に相当)へ提出し、まもなく当局から立ち入り検査がなされた事例が少なくありません。従業員からの同意を得ることなく、一方的にこういった減給処分を実施したり、給与明細にそれを書いたりすることのないよう、留意しておくことがお勧めです。 - 実際に支払われる賃金額

給与明細の交付方法

月次賃金を現金で渡す会社なら、予め作成した用紙に給料の内訳を書いて手交する従来型なやり方が存在する一方、ペーパーレスに取り組む形で、電子メールやショートメッセージ、コミュニケーションアプリを利用しての交付方法も結構ポピュラーです。

また、給与管理ソフトを導入し、毎月決まった時間に給与明細が社内ネットワークに自動更新され、従業員は必要に応じて何時でもダウンロードできる、との仕組みも法的には問題ありません。

一方、給与明細の交付に申請書を予め会社に提出必要な「事前申請制度」を採択したり、もしくは月次ベースで給与明細を交付するが、従業員に軽く確認を取ってすぐ回収したりする対応方法は、違法となってしまうので、留意が必要です。

給与明細を交付するメリット

給与明細を作成しなければ過料、作成していても記載内容が不十分でも過料。一見会社にとって不便だらけな給与明細なんですが、実は一つとんでもない大きなメリットがあります。以下設例をもって当該メリットを解説します。

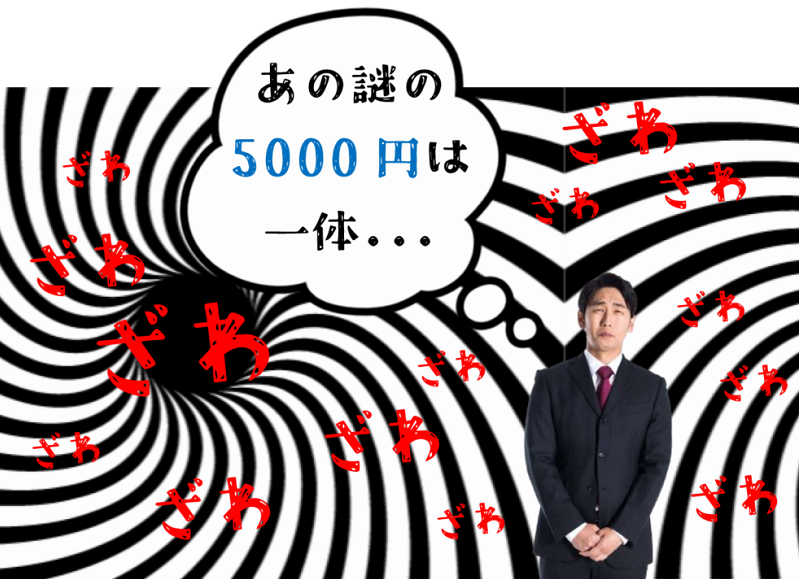

カイジ君は、バイト先である帝愛グループから、3月分の給料が個人口座に振り込まれた日に給与明細をもらいました。給与明細には未記載だが、振込額が2月分の給料より5,000新台湾ドルUPであり、多分昇給だろうと、カイジ君は浮かれた気分に浸っていました。

しかし、月末に精算された当月分の残業代を確認したら、カイジ君は違和感を覚えていました。なぜ残業代は昇給前の月給で計算されたのかと。

人事担当の利根川に相談した結果、増額した5,000新台湾ドルは昇給ではなく、社内イベントである限定ジャンケンに参加した賞金だ、という訳の分からない説明を受けました。納得いかないカイジ君は、やむなしに、残業代の過少支払いとして帝愛グループを訴えることにしました。

判決結果:5,000新台湾ドルUP後の賃金で残業代を計算すべし!

カイジ君に軍配が上がった判決が下された法的根拠は、2018年に施行された労働事件法第37条に定めのあったルール、従業員が事業主に労働を提供することで支払いを受けた報酬は、労働の提供による対価とみなす、との条項です。

カイジ君が帝愛グループで働いており、月次ベースで帝愛グループから給料が振り込まれています。上記の労働事件法第37条の定めによれば、争点である5,000新台湾ドルは、原則として労働の提供による対価に該当し、残業代の計算に含ませなければならない判断はうなずけます。

そうすると、通常、労働の提供とは直接的な関係がない年次ボーナスや三節手当も労働の提供による対価とみなされ、残業代の計算時に考慮しなければならないかというと、そうとも限りません。

労働事件法第37条の定めは、あくまでも事業主側に一切証拠を提出できない場合における原則的な判断基準であり、従業員へ交付する給与明細に、きちんと年次ボーナスや三節手当等、従業員への支払いを項目別で明記できれば、○○新台湾ドルまでは労働の提供による対価で、それ以外の額は恩恵的給付なんですよ、との主張が成り立ちます。

残業代のほか、労災による給与補償を計算する場面においても、給与明細に関する対応はしっかりとなさているかが勝負の分かれ目となりえますので、給与明細に付与される証拠力というメリットを活用し、こういった賃金計算におけるトラブルをとことん回避しておきましょう。

終わりに

従業員への給与明細の交付義務を遵守しなかったことで、当局から過料支払い処分を受けたケースは、2021年のみで延べ300件近く発生したと報じられています。

原因としては、従業員が行う事業主の違法行為を告発する事例を除き、従業員が新型コロナウイルス関連の労働者補助金を申請しようと、申請用書類の一つとして給与明細の提出を当局から求められた際に、「今まで給与明細をもらっていない」問題が露呈していたことが発端だそうです。

別に賃金を誤魔化そうとするつもりはなく、ただ給与明細を毎月作成するのが億劫だと考え、従業員との話し合いで給与明細なしでやっていこうと合意が達成したものの、こういった補助金の申請における従業員の「過失」で、労使間に取り交わされた違法な取り決めが当局に知らされ、ペナルティーが発生してしまったわけですね。

こういったリスクを回避しようと、給与明細を月次ベースできちんと提供したり、給与明細に記載した項目が完全であるかを確認しようと、なるはやで専門家と相談したりすることがお勧めです。

Attention!

※本マサレポは2022年4月18日までの法規定をもとに作成したものであり、ご覧いただくタイミングによって、細かい規定に若干法改正がなされる可能性がございますので、予めご了承くださいませ。気になる点がおありでしたら、直接マサヒロへお問合せいただきますようお勧めいたします。